L’incitatif à l’achat d’une première propriété du fédéral

En mars dernier, le gouvernement fédéral annonçait deux mesures pour faciliter l’accès à la propriété des ménages. Lundi, le ministre Jean-Yves Duclos, responsable de la Société canadienne d’hypothèque et de logement (SCHL) dévoilait les détails de l’incitatif à l’achat d’une première propriété.

Cet incitatif consiste à financer une partie de votre hypothèque auprès de la SCHL. La particularité de ce financement est qu’il ne requiert pas de remboursement mensuel.

Mis à jour le 21 août 2019

« L’Incitatif à l’achat d’une première propriété est conçu pour aider ceux qui ont besoin d’aide pour payer les frais de logement, les Canadiens de la classe moyenne. Grâce à des versements hypothécaires plus abordables, de nombreuses familles auront des centaines de dollars de plus chaque mois dans leurs poches — de l’argent à dépenser en aliments sains, en activités sportives pour leurs enfants ou même à épargner pour l’avenir. » — Bill Morneau, ministre des Finances.

Le programme sera lancé le 2 septembre 2019. Les demandes seront soumises par le prêteur en même temps que celle d’assurance hypothécaire. Pour le moment, il est prévu que les premiers versements seront faits à partir du 1er novembre 2019. Donc seuls les acheteurs passant chez le notaire le 1er novembre ou plus tard pourront recevoir l’incitatif.

Les conditions d’admissibilités

Voici les conditions connues à ce jour. Certaines pourraient toutefois être modifiées d’ici le lancement officiel du programme.

Être acheteur d’une première propriété

Seuls les acheteurs d’une première propriété pourront se prévaloir de l’incitatif. La définition d’un premier acheteur est inspirée de celle du Régime d’accession à la propriété (RAP). Toutefois, un acheteur peut répondre à un seul de ces critères pour se qualifier :

- n’avoir jamais acheté de propriété auparavant ;

- ne pas avoir habité dans un logement dont vous ou votre conjoint actuel étiez propriétaire au cours des 4 dernières années.

- Ou être divorcé ou séparé de votre conjoint de fait ;

Autres critères d’admissibilité de l’acheteur

Les acheteurs qui souhaitent se prévaloir de l’incitatif devront également répondre aux critères d’admissibilité suivants :

- Le revenu annuel brut du ménage est de 120 000 $ maximum.

- L’emprunt maximum (prêt hypothécaire ET valeur de l’incitatif) est de 4 fois le revenu brut du ménage. Notez que la prime d’assurance prêt hypothécaire est exclue du calcul.

- Fournir une mise de fonds d’au moins 5 % et d’au plus 19,99 %.

- Obtenir un prêt hypothécaire assuré par la SCHL, Genworth ou Canada Guaranty

Valeur de l’incitatif

La valeur de l’incitatif est de 5 % ou 10 % selon le type de propriété.

- Maison neuve : 5 % ou 10 % au choix de l’acheteur

- Maison neuve préfabriquée : 5 %

- Maison mobile neuve : 5 %

- Maison existante : 5 %

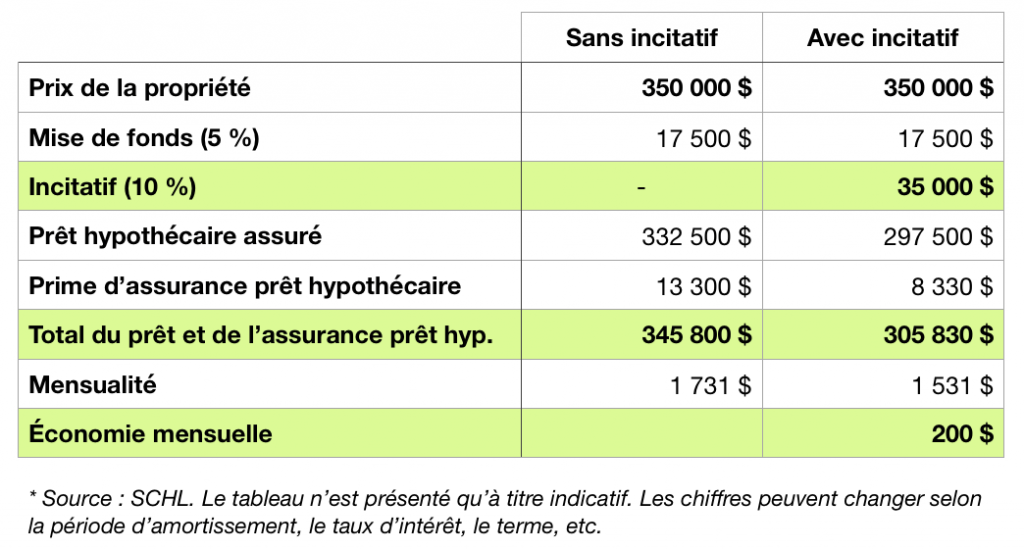

Exemple de l’impact du programme sur l’achat d’une résidence :

Les conditions de remboursement

Quand devrez-vous rembourser votre incitatif ?

L’incitatif est en fait un prêt hypothécaire de second rang sans intérêt. Il doit être remboursé au moment de la vente de la propriété ou, au plus tard, après 25 ans. Toutefois, l’emprunteur peut rembourser le montant emprunté au complet en tout temps, sans pénalité.

Quel montant devrez-vous rembourser ?

Le montant à rembourser est basé sur la juste valeur marchande de la propriété au moment du remboursement. Cette valeur correspond au prix le plus élevé qui peut être obtenu sur le marché.

Si vous avez bénéficié d’un incitatif de 10 %, vous devrez donc défrayer 10 % de la valeur marchande de la propriété au moment du remboursement.

Par exemple, vous avez acheté une résidence de 350 000 $ et bénéficié de l’incitatif de 10 %. Vous avez donc emprunté 35 000 $. Toutefois, au moment de rembourser votre prêt, votre maison est évaluée à 400 000 $. Vous devrez donc rembourser 10 % de ce montant soit 40 000 $.

Un pensez-y-bien si vous aviez l’intention de rénover une maison avant de la revendre. Ou, si vous décidez de rembourser votre prêt avant l’échéance, choisissez judicieusement le meilleur moment pour le faire !

Au contraire, votre résidence a perdu de la valeur et au moment de rembourser votre prêt elle est évaluée à 325 000 $ ? Vous rembourserez 10 % de cette somme soit 32 500 $.

Le 31 juillet, le Gouvernement du Canada a dévoilé plus d’information sur le programme et mis à jour son site internet. Vous y trouverez différents entre autres un calculateur d’admissibilité permettant d’essayer et d’évaluer différents scénarios financiers.

Consulter leur section Ressources pour obtenir la réponse à de nombreuses questions!

- Activités gratuites à faire en février! - 1 février 2023

- Du ski alpin à 25$ et moins! - 23 décembre 2022

- 20 des plus belles patinoires extérieures gratuites du Québec - 23 décembre 2022

Bonjour,

J’aimerais plus de précisions au niveau des dates. Il est écrit que l’entrée en vigueur est le 2 septembre et les premiers versements sont à partir du 1er novembre.

Dans mon cas, j’ai fait une offre d’achat qui a été accepté dont l’acte de vente sera effectué entre le 2 septembre et le 1er novembre. Je me demande de qui se passe pour les transactions effectuées entre ces dates. Sont-elles admissible ?

Merci

Bonjour Samuel,

Les informations pour les dates de paiement sont assez nébuleuses. Les personnes contactées à la SCHL y sont allé prudemment. J’imagine que le 31 juillet prochain, moment où le site web sera mis à jour, les détails précis seront connus.

Pour le moment, les applications pour le programme doivent être faite à partir du 2 septembre en même temps que l’application pour l’assurance prêt. La spécialiste en prêt hypothécaire contactée dit espérer pouvoir requalifier les personnes qui ont déjà un prêt et une assurance pré-approuvés mais elle n’en sait pas plus pour le moment.

Pour le paiement, un spécialiste de la SCHL affirme que les personnes qui se qualifieront auront fait une demande le 2 septembre ou plus tard, mais passeront devant le notaire à partir du 1er novembre si c’est toujours la date retenue (la date du 1er novembre est sous réserve pour le moment). Une autre spécialiste de la SCHL affirme que les préqualifiés depuis le 2 septembre recevront un chèque le 1er novembre, mais aussi sous toute réserve. C’est la seule information qu’ils possédaient au moment où j’ai posé les questions. Peut-être que vers la mi juillet les réponses seront plus précises. J’ai l’intention de faire un suivi d’ici quelques semaines.

En attendant, vous pourriez demander à votre notaire ou à votre prêteur hypothécaire. Ils devraient obtenir l’information au fur et à mesure qu’elle est disponible. 🙂

Bonjour,

J’ai entendu dire que le couple doit avoir 35 ans ou moins pour être éligible à cet achat . Est-ce que c’est vrai.

Aussi, pour le revenu annuel, si on dépasse 12000 , mais que l’année passée on en a eu moins, car j’étais congé de maternité. Est-ce qu’on répond aux critères ?

Merci d’avance.

Bonjour,

Jusqu’à présent aucune limite d’âge n’a été précisée. Le gouvernement vise les « jeunes » familles principalement en raison des salaires plus bas qui les touchent habituellement. Pour le moment, le programme semble donc être basé sur le salaire seulement et non l’âge des participants.

Pour la limite de 120 000 $, habituellement les demandes sont faites à partir de la dernière déclaration de revenu. Toutefois, les détails de ce point n’ont pas encore été précisés non plus. Nous espérons tous avoir plus de réponses le 31 juillet prochain, lors de la mise à jour de la SCHL. 🙂

Si on ne vend pas la maison est ce que nous devons rembourser après 25 ans le 10% ou ces seulement si on vend la maison ?

Vous devez rembourser l’incitatif de 10 % à la première des deux situations qui se produit : au moment de la vente de la maison ou, au plus tard, après 25 ans.

Bonjour,

Pour ma part, j’aimerais plus de précisions concernant le type de propriété, est-ce l’achat d’un Duplex (résidentiel) est admissible dans ce programme?

Aussi, J’aimerais avoir plus d’explication pour le point suivant des critères d’admissibilité:

– L’emprunt maximum (prêt hypothécaire Et valeur de l’incitation) est 4 fois le revenue brut du ménage. Notez que la prime d’assurance prêt hypothécaire est exclue du calcul.

Merci!

Bonjour Madjid,

Le site de la SCHL a été mis à jour. On y trouve davantage de détails, entre autre sur les propriétés admissibles. Selon la SCHL, les duplex résidentiels sont admissibles à l’incitatif.

Pour votre deuxième point :

Le montant maximum que vous pouvez emprunter pour l’achat de votre résidence est de 4 fois votre revenu familial brut annuel. Par exemple, si vous gagnez 50 000 $ brut par année, vous pouvez emprunter au maximum 200 000 $.

Ce montant de 200 000$ inclus le montant du prêt hypothécaire et le montant de l’incitatif.

Pour recevoir l’incitatif vous devrez contracter une assurance prêt hypothécaire. Toutefois, le montant à payer pour cette assurance ne fait pas partie du calcul de votre maximum admissible (le 200 000$ de notre exemple).

J’espère que ces explications répondent à vos questions! 🙂

Bonjour Lyne,

Merci beaucoup pour votre réponse claire.

Par contre, comme les duplexe sont admis, est ce le revenue généré par le duplexe (1 appartement loué par exemple à 850$/mois) peuvent être pris en considération dans la détermination dans le montant maximum à emprunter?

Je m’explique, la banque (le prêteur) lors du calcul de montant du prêt pour un duplexe avec revenue, elle prend en considération le montant du revenue généré. Pour ce programme, le montant maximum que vous pouvez emprunter pour l’achat de votre résidence est de 4 fois votre revenu familial brut annuel. est-ce qu’on peut ajouter les revenus générés par le loyer?

Il faudrait vérifier avec votre prêteur hypothécaire. Comme vous n’êtes pas encore propriétaire, je ne sais pas s’ils peuvent ajouter ce prochain revenu à votre demande et l’ajouter au calcul.

Vous pouvez également contacter la ligne information de la SCHL au 1-877-884-2642. Ils pourront certainement répondre à votre question.

La SCHL offre également des formations en ligne de 45 minutes sur le nouveau programme. Vous pouvez vous inscrire en consultant le site de la SCHL : https://www.chezsoidabord.ca/fthbi/first-time-homebuyer-incentive. Ma propre formation n’est malheureusement pas prévue avant le 20 août prochain. Mais vous pouvez vous inscrire à des formations qui auront lieu dans les prochains jours. 🙂

Salut, ma qui est là suivante.

Qu’est-ce qui est considéré comme maison neuve?

Est-ce qu’il y a des critères comme par exemple le nombre d’année qui est considéré comme une maison neuve.

Merci de bien vouloir répondre à ma question .

Bonjour Fatoumata,

Une maison neuve est une maison que vous faites construire ou qui vient d’être construite et n’a jamais été vendue ou habitée.

Bonjour, voici ma question. Si par exemble notre mise de fond est de 20% ( 15% par nous plus l’incitatif de 5% par la SCHL. Devons nous tout de même payer la prime d’assurance de la schl malgré la mise de fond complète? Merci

Bonjour!

Pour être admissible à l’incitatif, votre prêt hypothécaire doit être assuré par la SCHL (ou une des deux autres compagnies qui assurent les prêts hypothécaires). Votre mise de fonds doit donc être inférieure à 20%. Elle pourrait être de 19,99%. 🙂

Bonjour, est-ce normal que la rubrique ‘comment présenter une demande’ ne fonctionne pas? Merci

Il se peut que le site du gouvernement du Canada éprouve des difficultés temporaires. Vous pouvez essayer à nouveau ou tenter de passer par la page principale de leur site. 🙂

Bonjour,

La ville de Québec offre un programme d’accès à la propriété pour un montant maximum de $300 000.

Est-ce que peut combiner les deux programmes pour l’achat de la propriété?

Bonjour Gloria,

Selon le manuel des politiques opérationnelles, vous pouvez combiner les deux programmes. Toutefois, les programmes municipaux servent de mise de fonds non traditionnelle. Vous devrez tout de même fournir une mise de fonds traditionnelle qui provient de vos propres ressources comme par exemple vos économies ou un don non remboursable d’un proche parent.

Pour plus d’informations ou de précisions, vous pouvez rejoindre un spécialiste du programme au 1-877-884-2642. Vous trouverez également le manuel des politiques opérationnelles dans Ressources. Il est régulièrement mis à jour, tout comme la section questions/réponses.

Bonjour,

J’ai une petite question.

Si le montant de la propriété dépasse 4x notre revenus annuel avec 5% d’acompte, est-ce possible d’obtenir tout de même le montant maximal du 4x notre revenu pour l’achat d’une maison neuve ? Je passais déjà à la Banque avec 10% d’acompte, toutefois en ayant l’incitatif du gouvernement, j’aurais seulement mis 5% au lieu de 10% pour garder des sous pour le terrassement etc.

Êtes-vous en mesure de m’indiquer quel serait le montant auquel j’aurais droit et est-ce que j’aurais droit même si je dépasse 4x le revenu.

Bonjour Mélanie,

C’est le montant du prêt hypothécaire + la valeur de l’incitatif qui ne doivent pas dépasser 4 x votre revenu familial brut. Toutefois, votre prêt doit être assuré (par la SCHL par exemple) donc vous devez verser moins de 10 % de mise de fonds.

Le site du gouvernement du Canada offre un calculateur qui vous aidera à déterminer le meilleure scénario pour vous : https://www.chezsoidabord.ca/fthbi/first-time-homebuyer-incentive

Vous pourrez y calculer votre prix d’achat maximal et déterminer votre admissibilité grâce à leur outil d’auto-évaluation.

Bonjour!

Est-ce qu’on doit donner 5% quand même ? Ou on peux donnée moin de % et combiné avec l’incitatif pour le cash down ?

Bonjour,

Tel que précisé dans le texte, un des critères d’admissibilité est de verser une mise de fond d’un montant minimum de 5 %. Cette mise de fonds doit provenir de vos propres économies. Il est précisé sur le site que :

«

Bonjour,

J’ai une question à vous posez. Si j’ai une mise de fond correspondant à 18% du montant de l’emprunt et que je demande une subvention équivalent à 5% de la valeur de l’emprunt, le total de la mise de fond est égal à 23% de la valeur emprunté. Est-ce qu’à ce moment il est tout de même nécessaire d’avoir une assurance hypothécaire, j’imagine que oui car la demande de la subvention se fait lors de l’inscription à l’assurance hypothécaire. Mais qu’elle sera la prime de l’assurance si le total de la mise de fond est de plus de 20% ?

Merci beaucoup pour votre temps.

Bonne fin de journée.

Bonjour Maxime,

Pour être admissible à l’incitatif, votre mise de fonds doit être de moins de 20 %. Sinon, votre prêt ne peut être assuré par la SCHL et par conséquent ne se qualifie pas à l’incitatif.

Au plaisir!

Bonjour,

Je ne suis pas certain de bien comprendre. Est-ce que la subvention provenant de l’IAPP est inclue dans la mise de fond ou non ? Si j’ai 13% de la valeur en mise de fond et je demande une subvention de 5% de la valeur alors l’assurance sera déterminé sur une mise de fond de 18% de la valeur. Que ce passe-t-il si j’ai 16% de la valeur et je demande une subvention de 5% de la valeur. J’aurais une mise de fond équivalent à 21%, dois-je tout de même payer la prime d’assurance, est-ce que je n’ai pas accès à l’IAPP ?

Merci pour votre temps.

Bonjour Maxime,

Pour être admissible à l’Incitatif, votre mise de fonds doit être de moins de 20%. Sinon, vous n’êtes pas admissible. L’incitatif n’est accordé qu’aux acheteurs dont le prêt est assuré par la SCHL (ou une autre compagnie). Si vous versez une mise de fonds de 20% ou plus, votre prêt ne sera pas assuré par la SCHL. Vous n’êtes donc pas admissible à l’incitatif.

Si vous souhaitez obtenir un incitatif de 10 %, votre mise de fonds devra être de 9,99% maximum.

Pour plus de détails, ou parlez avec un responsable du programme, consultez la page suivante : https://www.chezsoidabord.ca/fthbi/first-time-homebuyer-incentive ou téléphonez au 1-877-884-2642.

Bonjour,

Je suis intéressé à acheter une maison mais ce serait pour l’été prochain, ma question est de savoir si ce programme sera toujours en vigueur? ou s’il existe un autre programme similaire à celui-ci.

Merci.

Bonjour Carlos,

Le programme est limité à 1,25 milliard de dollars sur trois ans. Il prendra donc fin dès que l’enveloppe sera vide ou au plus tard dans trois ans. Toutefois, un prochain gouvernement ou budget pourrait modifier ces règles.

Au plaisir!

Bonjour. J’ai une question concernant le programme. J’ai été approuvé pour l’achat d’une maison neuve en juillet dernier (2019), mais la maison va être livrée en avril 2020 seulement. En 2018, notre revenu était moins de 120 000, mais il est supérieur en 2019. Étant donné que les impôts pour 2019 ne sont pas fait encore évidemment , suis-je toujours admissible ?

Merci.

Selon la formation qui nous avait été donnée, c’est le revenu brut de l’année en cours qui est comptabilisé. Toutefois, c’est votre institution financière qui fera le calcul final, et possède la liste des revenus à inclure.

Vous pouvez contacter la ligne d’information du programme pour confirmer votre admissibilité : 1-888-884-2642.

Voici l’extrait du manuel des politiques opérationnelles du programme :

🙂